La Corte Constitucional ordenó suspender de manera provisional el cobro de la segunda cuota del impuesto al patrimonio, programada para el lunes 4 de mayo. La medida aplica exclusivamente para entidades sin ánimo de lucro del régimen especial —como universidades— y para organizaciones en proceso de liquidación. Para el resto de empresas, el recaudo continúa sin cambios, tal como ocurrió con el primer pago realizado el 1 de abril.

La decisión fue aprobada por una votación de seis a tres. Los magistrados Héctor Alfonso Carvajal Londoño, Juan Carlos Cortés y Vladimir Fernández Andrade salvaron su voto, mientras que las magistradas Natalia Ángel Cabo y Lina Escarbar Martínez, junto al magistrado Carlos Camargo Assis, presentaron aclaraciones.

La suspensión se produjo después de que seis magistrados se declararan impedidos para estudiar los decretos expedidos por el Gobierno en el marco de la emergencia económica decretada para atender la crisis invernal en Córdoba. Esa situación frenó el análisis de la Sala Plena sobre la constitucionalidad de las medidas, entre ellas el impuesto al patrimonio, lo que dejó sin sustento legal uno de los decretos asociados.

Impacto del impuesto suspendido

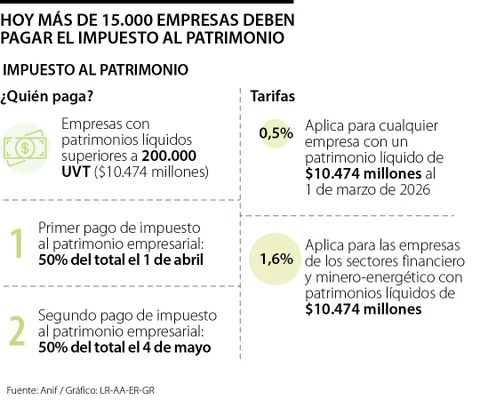

El tributo afectaba a más de 15.000 empresas con patrimonios iguales o superiores a $10,4 billones, y con él el Gobierno esperaba recaudar cerca de $8 billones. En la primera cuota, el Estado recibió aproximadamente $4 billones. Para sociedades extranjeras, el primer pago estaba previsto para el 30 de abril, según el Decreto 240 de 2026.

La tarifa establecida es del 1,6% para los sectores financiero y minero-energético, y del 0,5% para el resto de actividades que cumplan con los niveles de patrimonio definidos.

¿Qué podría ocurrir tras la caída de la emergencia económica?

Según el abogado Julián Jiménez Mejía, socio de Esguerra JHR, si los decretos legislativos son declarados inexequibles, la Corte podría ordenar mecanismos de devolución o compensación para quienes ya pagaron el impuesto. Todo dependerá del alcance de la sentencia en el control de constitucionalidad.

Si la decisión tiene efectos retroactivos, quienes presentaron la declaración pero no realizaron el pago quedarían liberados de la obligación, sin intereses ni sanciones. Por el contrario, si el decreto se mantiene vigente o la Corte no modula la decisión, los contribuyentes morosos deberán ponerse al día, incluyendo los intereses de mora desde el vencimiento de cada cuota.

Presión empresarial contra la emergencia económica

La ANDI, presidida por Bruce Mac Master, había solicitado a la Corte declarar inexequible el decreto que dio origen a la emergencia económica. El gremio argumentó que el Gobierno estaba utilizando esta figura para debilitar el principio democrático y que el Decreto 0150 de 2026 no cumplía los requisitos fácticos ni superaba los juicios de necesidad y proporcionalidad. Además, insistió en que el Ejecutivo tenía mecanismos ordinarios para atender la crisis, por lo que pidió una decisión con efectos retroactivos.

Gremios advertían un riesgo patrimonial para el sector privado

El Consejo Gremial Nacional también había expresado su preocupación. Su presidenta, Natalia Gutiérrez, señaló que el Gobierno sustentó el impuesto en argumentos ya rechazados por la Corte en la Sentencia C-075 de 2026 y que la meta de recaudo —más de $8,3 billones— se apoyaba en supuestos inciertos. Según indicó, la Contraloría alertó sobre falta de trazabilidad, alta incertidumbre y ausencia de soporte técnico sólido en la estimación presentada.