Bogotá, 20 de diciembre de 2025 — El Gobierno nacional, liderado por el presidente Gustavo Petro, avanza en la elaboración de un borrador de decreto para declarar una emergencia económica con el objetivo de enfrentar un significativo hueco fiscal estimado en más de $16 billones, tras el hundimiento de la reforma tributaria recientemente radicada en el Congreso. La medida, que podría convertirse en decreto en los próximos días, contempla la introducción o reforzamiento de varios impuestos nuevos o modificados que afectarían tanto a empresas como a consumidores y sectores productivos claves.

Contexto de la emergencia económica

La emergencia económica es una figura contemplada en la legislación colombiana que permite al Ejecutivo, bajo ciertas condiciones de desbalance fiscal o crisis financiera, emitir decretos con fuerza de ley para atender situaciones urgentes sin necesidad de aprobación inmediata del Congreso. El borrador conocido por medios nacionales busca, a través de esta herramienta, recuperar recursos fiscales que quedaron fuera del presupuesto tras el rechazo de la reforma tributaria, así como garantizar la sostenibilidad del gasto público para 2026.

Sin embargo, la emergencia ha generado debate político y jurídico, pues algunos sectores señalan que podría no cumplir con los requisitos constitucionales exigidos para su declaratoria, advirtiendo riesgos de pasar por encima del control legislativo y de límites de emergencia.

Principales impuestos y gravámenes que plantea el borrador

El documento preliminar del decreto incluye propuestas tributarias divididas en varias categorías. Entre las más importantes se encuentran:

1. Impuesto sobre el patrimonio para personas jurídicas

Se propone establecer un impuesto de patrimonio para empresas y sociedades cuyo patrimonio líquido sea igual o superior a 40.000 Unidades de Valor Tributario (UVT) —equivalente a aproximadamente $1.991 millones de pesos— al 1 de enero de 2026. Las tarifas serían progresivas, pudiendo oscilar entre 0,5 % y 5 % según el tamaño del patrimonio. Esta figura no está actualmente vigente para personas jurídicas, por lo que su implementación implicaría un cambio significativo en la tributación empresarial en Colombia.

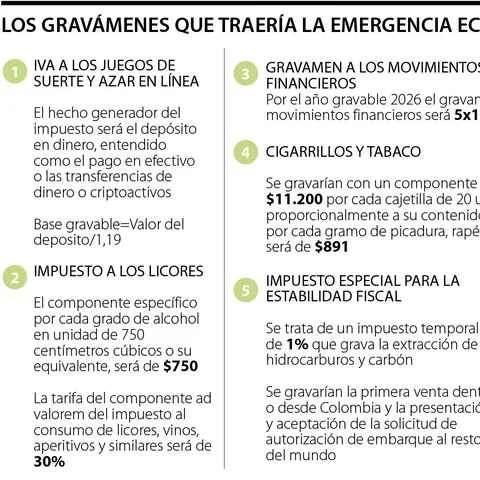

2. Impuestos al consumo de licores, vinos y bebidas alcohólicas

El borrador contempla incrementar los gravámenes al consumo de licores, vinos, aperitivos y productos similares, a través de un componente específico por grado alcohólico y un ajuste ad valorem (porcentaje sobre el precio). Estas cargas se sumarían a las existentes con el fin de aumentar la recaudación desde el sector de bebidas.

3. Gravámenes a cigarrillos, tabaco y vapeadores

La propuesta también incluye mayores impuestos a los cigarrillos y otros productos de tabaco, con tarifas fijas por cajetilla y por cada gramo de picadura o sustancia equivalente. Esto refleja una tendencia a gravar el consumo de productos considerados nocivos para la salud.

4. Impuesto especial a hidrocarburos y carbón

Un impuesto temporal del 1 % sobre la primera venta o exportación de hidrocarburos y carbón aparece en la propuesta como un mecanismo para captar recursos de uno de los sectores más relevantes de la economía nacional. Estos ingresos estarían destinados exclusivamente a atender necesidades vinculadas a la emergencia económica.

5. Otros gravámenes potenciales

Además, circulan versiones de que podrían retomarse medidas fiscales similares a las de la reforma tributaria hundida, como el aumento del 4×1000 (grava transacciones bancarias) o el IVA a los juegos de suerte y azar por internet, entre otros, aunque estas propuestas aún estarían sujetas a ajustes.

Reacciones del sector productivo y análisis

La propuesta ha generado inquietud en gremios empresariales y analistas económicos, que advierten efectos negativos sobre la inversión, la competitividad y el clima de negocios. Por ejemplo, según expertos tributarios, gravar el patrimonio empresarial podría afectar el flujo de caja y desincentivar inversiones productivas y generación de empleo, especialmente entre las pequeñas y medianas empresas.

Por otro lado, defensores de la medida argumentan que, ante el déficit fiscal y el obstáculo legislativo para una reforma estructural, la emergencia económica permitiría movilizar recursos necesarios para mantener programas sociales y el funcionamiento del Estado.