La negociación del salario mínimo para 2026 en Colombia está en uno de sus momentos más críticos en años recientes. Más allá del tradicional debate entre trabajadores, sindicatos y empresarios por el monto final, economistas y analistas financieros han advertido un efecto colateral que podría empañar las expectativas de los ciudadanos: un posible aumento de las tasas de interés por parte de los bancos, que encarecería el acceso al crédito y afectaría el bolsillo de hogares y empresas.

Un aumento salarial con presión inflacionaria

Cada año, el salario mínimo se ajusta con base en variables macroeconómicas como la inflación, la productividad y el costo de vida. Para 2026, las cifras y proyecciones han estado especialmente polarizadas:

- Las centrales obreras sindicales han pedido un incremento de hasta 16 %, lo que llevaría el salario mínimo a cifras superiores a $1.650.000 pesos (sin auxilio de transporte).

- Por el contrario, los gremios empresariales han propuesto una subida más moderada, cercana al 7,2 %, situando el salario alrededor de $1.525.000.

La falta de consenso fue tal que el primer intento de acuerdo entre trabajadores y empleadores fracasó, lo que pone en manos del Gobierno la decisión final, que podría definirse incluso por decreto si no hay consenso antes de finales de diciembre.

¿Cómo se relaciona esto con la inflación y los bancos?

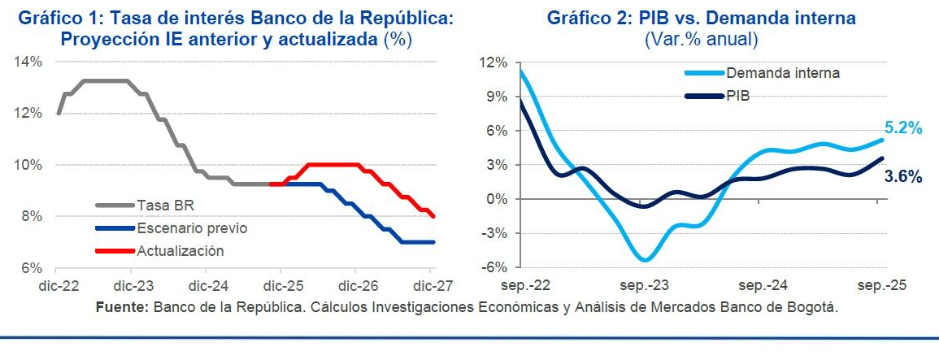

El principal motor de la preocupación no es solo el monto final del salario mínimo, sino cómo ese ajuste se combinará con la inflación proyectada para 2026. El Banco de la República ha señalado que existe un riesgo real de que un aumento salarial muy alto presione al alza los precios, especialmente en servicios intensivos en mano de obra y productos básicos.

Cuando la inflación se mantiene elevada o vuelve a acelerarse, es habitual que el banco central mantenga o incluso aumente las tasas de interés para intentar controlar ese avance de precios. Esto se traduce directamente en que bancos comerciales y entidades financieras establezcan tasas más altas para créditos personales, tarjetas, préstamos de vivienda y créditos empresariales.

Un análisis publicado esta semana indica que expertos estiman que, a partir de enero de 2026, las tasas de interés podrían subir gradualmente e incluso acercarse al 10 % en el año si la inflación no se ancla como se espera, debido precisamente a factores como el aumento salarial y la fortaleza del consumo.

¿Qué significa esto para los colombianos?

Si las tasas de interés suben:

- Los costos de los préstamos aumentarán, lo que encarecerá las mensualidades de créditos de consumo, hipotecarios y tarjetas de crédito.

- La capacidad de endeudamiento de las familias disminuirá, ya que más ingreso se destinará solo a pagar intereses.

- Las empresas, especialmente pymes, enfrentarán mayores costos de financiamiento, lo que puede traducirse en menor inversión o retrasos en proyectos.

Este escenario es lo que muchos analistas han calificado como una “mala noticia” porque, aunque un salario mínimo más alto puede aumentar ingresos nominales para algunos trabajadores, también puede reducir el poder adquisitivo real si se acompaña de inflación y tasas de interés altas.

Un contexto económico más amplio

Todo este debate se desarrolla en medio de desafíos económicos adicionales para Colombia, como un déficit fiscal persistente y presiones cambiarias. Eso obliga a que las decisiones sobre política salarial y monetaria —como las decisiones de tasas por parte del Banco de la República— se vuelvan aún más delicadas, pues cada una tiene efectos contundentes sobre el empleo, el crédito y el costo de vida.

Posibles consecuencias clave

- Endurecimiento de política monetaria por parte del Banco de la República.

- Mayores tasas de interés para créditos en 2026, encareciendo préstamos y financiación al consumo y a las empresas.

- Impacto en el poder adquisitivo, si el aumento salarial es absorbido por inflación.